主页 > imtoken钱包下载注册教程 > 美联储发布 3 月货币政策会议纪要,或一次或多次加息 50 个基点

美联储发布 3 月货币政策会议纪要,或一次或多次加息 50 个基点

近期,多位美联储官员也发表了强硬言论。

就连一向以鸽派着称的美联储理事布雷纳德也变得鹰派了。

她预计美联储将稳步加息并迅速缩减资产负债表,并已发出信号,如有必要美联储3月加息时间,将采取更强有力的行动。

美联储本轮加息或可与1994年媲美,缩表更可能为史上最强!

一、美联储本轮加息或可媲美1994年,缩表更可能为史上最强!

北京时间4月7日凌晨,美联储公布了最新货币政策会议纪要。会议纪要显示,政策制定者“普遍同意”每月将美联储减持至多 950 亿美元,以应对飙升的通胀。

记录还显示,美联储可能在 3 月份大幅加息 50 个基点,但因俄乌冲突爆发而未能这样做。然而,他们准备在 5 月的会议上将利率提高 50 个基点。

政策制定者越来越担心通胀已蔓延至整个经济,促使他们将政策利率目标区间从 3 月份接近零的水平上调 25 个基点,并补充称他们将“迅速”将利率降至大约 2.4%。

在会议纪要发布后,货币市场交易员押注美联储将在年底前加息 225 个基点。考虑到3月份已经实施的加息,这将意味着全年累计加息250个基点,将利率区间上限上调至2.75%,为2008年以来的最高水平金融危机。自 1994 年以来,美联储从未在一年内加息如此幅度。

从 1994 年 2 月开始美联储3月加息时间,美联储在短短 12 个月内七次加息,将基准利率翻倍至 6%,其中两次加息 50 个基点,一次加息最多 75 个基点。

p>

虽然这对债券市场造成了沉重打击,甚至有人认为这次加息引发了1997年的亚洲金融危机,但美联储快速而准确的加息使得美国2年/10年期债券收益率曲线幸免于倒置。收益率曲线倒挂被认为是最可靠的衰退信号。

而后来的事实证明,美国经济确实没有陷入衰退,美联储成功让经济软着陆。 30多年后的今天,一种新型冠状病毒在短时间内席卷了全人类。虽然病毒已经慢慢融入美国人的生活,但影响依然存在。俄罗斯和乌克兰也爆发军事冲突,各种大宗商品价格飙升。美国的通货膨胀率也达到了四十多年来的新高。美联储可能会再次复制 1994 年的激进收紧政策。

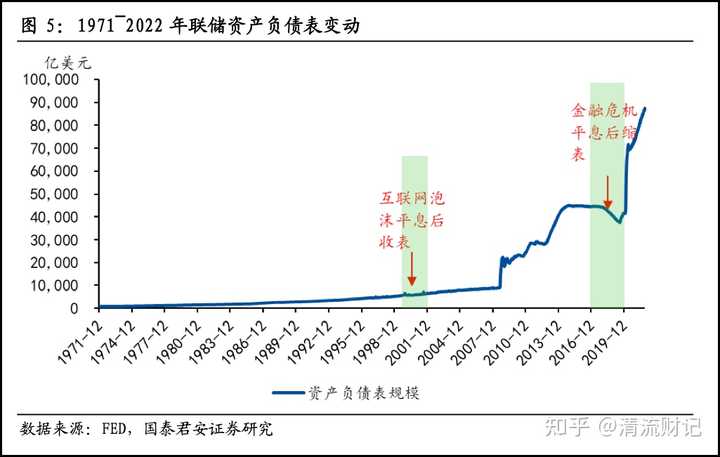

疫情爆发后,美联储开始量化宽松以刺激经济。在短短几年内,美联储的资产负债表规模翻了一番,达到 9 万亿美元。

随着进入紧缩周期,美联储可能会在 5 月开始缩减资产负债表,距离 3 月首次加息仅两个月。上一次缩表是在 2017-2019 年,距离 2015 年 12 月首次加息近两年。

会议纪要显示,美联储在 5 月份每月削减多达 950 亿美元,其中包括 600 亿美元的美国国债和 350 亿美元的 MBS。这大约是 2017-2019 年周期每月 500 亿美元的最大回撤目标的两倍,其中包括 300 亿美元的国债和 200 亿美元的 MBS。

在上一个周期中,美联储花了整整一年的时间才达到每月 500 亿美元的最大降息幅度。它从每月 100 亿美元(美国国债 60 亿美元/MBS 40 亿美元)开始,每季度增加 100 亿美元,直到 2018 年秋季达到顶峰。

而这一次,它可能会在三个月内从零增长到 950 亿美元。市场预计每年的减排量将达到 1. 1 万亿美元或更多。这意味着,到今年年底或明年初,资产负债表的缩减进度预计将超过2017-2019年整个周期的总量。许多经济学家预计美联储的目标是在三年内将其资产负债表缩减约 3 万亿美元。会议记录没有详细说明如何分阶段达到上限,这一细节可能会在 5 月的会议上公布。

二、什么是美联储缩表,为什么缩表,背后的逻辑是什么?

余额收缩,又称量化紧缩,是指缩小美联储资产负债表规模,是支持美联储货币政策回归常态化的量化工具。

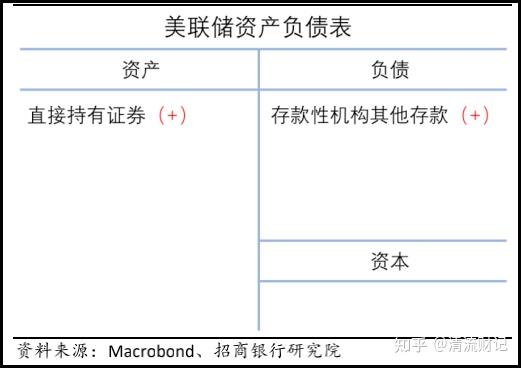

为了更好的理解,不得不放下很多基础知识,我们开始吧:“缩表”就是缩表美联储的“资产负债表”。

所以我们需要先研究一下这张表-

先看表底,你会发现央行的资产负债表两端一定要平衡,即总资产=总负债。

同时,我用蓝框圈出了资产方和负债方的主体。从图中我们可以看出,美联储资产端的主体由两部分组成:

由此我们可以说,65%的美元信贷锚定在美国政府,30%锚定在美国房地产。

美联储的负债方由三部分组成:

大多数时候,美联储的资产负债表是稳定的。

比如2008年之前,这张表一直稳定在9000亿美元左右,10年才翻了一番。

比如从2010年到2020年初,这张表还是很稳定的,像这样:

但是,每当实体经济面临重大危机(2008年的次贷,2020年的新冠),央行都会印出巨额钞票来保护经济。

没有印钞解决不了的问题。 2008年QE1,后QE2、3、4...一印解决万千烦恼。

如前所述,央行资产负债表两端要平衡,负债端不能凭空膨胀,资产端要跟上。

所以量化宽松/QE/印钞/放水这几个字在央行资产负债表的过程中体现是这样的:

即美联储向商业银行大量印钞(债务侧扩张),同时大量购买政府债券和MBS(资产侧扩张)。

好了,终于到了解释简表的时候了。

缩表意味着美联储开始逐步向市场出售其持有的国债和MBS,循环货币和信贷,资产负债表的两端开始收缩。

而全球金融市场(房市/股票/外汇/大宗商品)也将随着美联储的变化而起起落落。

回顾历史,近几十年来,美联储经历了两次缩表周期,如下所示:

可以看出,两个缩表周期的背景非常相似,都是危机-扩表-缩表-正常化。

其中,最重要的研究和比较是2017-2019年的桌子缩减周期。

本次缩表的背景是为了应对2008年次贷危机的后遗症。

美联储向日本央行学习,进行了第一次量化宽松(QE1),然后为了刺激经济,QE2(2011),QE3(2013-2014)@) >) 依次进行,如下图:

美联储终于在2017年开始缩表,其间2018年G2正式打响贸易战,股市大幅下挫,最终在2019年三季度退出缩表,恢复正常化。

剧本来到2020年Q1,为应对疫情,美联储推出史上最无情的QE4。

继美国房市双牛后,贫富分化加剧引发社会问题,通胀创历史新高,经济过热。

美联储一加息,市场就在讨论缩表,我们知道缩表对金融市场的投资影响比加息大,那为什么美联储缩表,背后的逻辑是什么?我看了一下券商的分析解读,结合自己的理解,主要有以下几点。

1、推高长期美债收益率,防止利差过早倒挂

首先,我们需要知道的是,降息和扩表是宽松组合的两个方面。降息主要影响金融市场的短期利率,而资产负债表扩张对长期利率的影响更大。

在货币紧缩周期中,如果我们只是通过加息来推高短期利率,而没有跟进缩表,那么在最后的货币紧缩过程中,期限利差将明显过低,在极端情况下,长期利率会倒挂。利率曲线倒挂将产生深远影响。金融定价,进一步影响不同经济部门的投资行为,进而影响经济。因此,美联储缩表的核心目的是推高期限利差,以配合本轮加息。缩表操作通过缩减资产负债表来减少美联储的到期债券。再投资规模将给长期利率带来上行压力。

例如,让我们看一下非常接近倒挂的美国 2 年期和 10 年期国债收益率曲线: